家庭理财网,家庭主妇如何理财?

你好,我是玉兰财经,很高兴回答你的问题,希望我的回答对你有所帮助。对于家庭主妇而言,你需要对你家庭收入进行一个可行的规划。根据实际情况可以按照4321法则来进行,具体分配方法为:

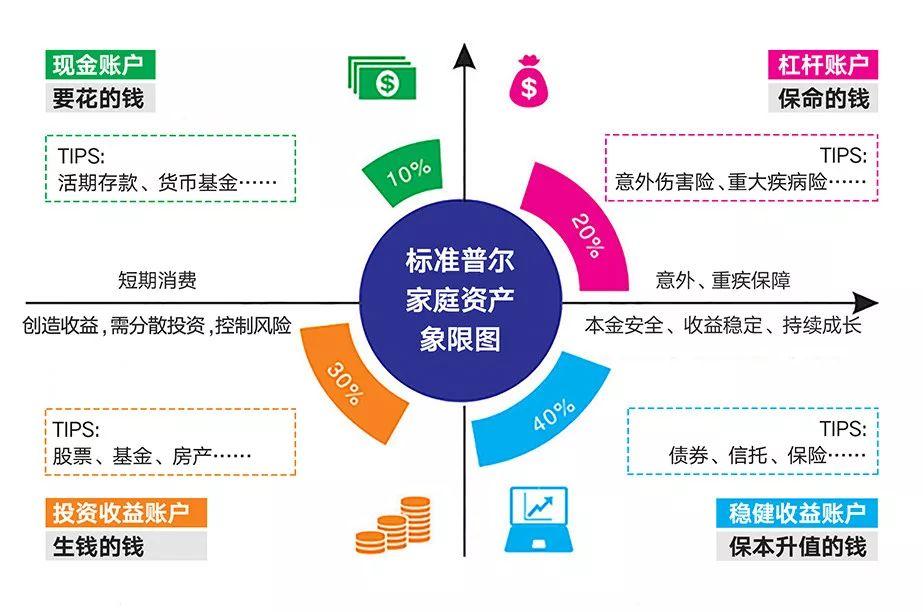

一、40%投资或者供房:

1、投资要遵循“80法则”,就是个人资产中投资于股票和股票型基金的比例=80-自己的年龄。比如某投资者现年40岁,那么根据这个法则,他投资于股票和股票型基金的比例不能超过40%,假设这位投资者个人资产为100万元,那么他最多只能拿出40万元投资于股票或股票型基金,超过这个比例就等于超过了自己的风险承受能力。基于80法则投资股票、外汇、基金等有较高收益率的资产,也可以选择开放式基金定期定额投资,每个月通过自动扣款投资省时省力,达到强迫储蓄的效果。

2、供房要遵循31定律,每月的房贷还款数额以不超过家庭月总收入的1/3为宜。比如,家庭月收入3万元,月供数额的上限最好为1万元,一旦超过这个标准,家庭资产比例结构发生变化,面对突发状况的应变能力则会有所下降,生活质量也会受到严重影响。

二、30%衣食住行:每月基本不可缺少的生活费用。吃饭穿衣费、手机费等。当然有车的还有汽油费,有房子按揭的还要交按揭费。

三、20%储蓄备用:通常存为活期存款,在需要的时候可以方便的提出来,用于改善生活质量。比如,某日心情不错,约亲朋好友喝两杯吃顿饭;收到“粉红炸弹”或生日邀约;甚至家庭应急,此时备用金就派上用场了。

四、10%投保险:投保是一种长远的安排,是对日后生活的负责和保障,尤其是预防家庭收入的主要创造者可能遇到的意外情况,以免对家庭经济造成重创。以保额(即出险后保险公司的赔付额)一般不低于年收入的10倍为合适。

在此法则的基础上,再根据自己的实际情况,如风险承受能力、理财目标或投资方案等作细致调整,才可达至最理想的效果。

以上就是我的回答,希望能够对你有所帮助。

一千万够普通家庭用多久?

作为银行的工作人员,我可以明确的告诉大家:一千万,就已经可以让一个普通家庭,实现财富自由。把这些钱存在银行里面,每年产生的利息,就足够一家人生活开销。

这个家庭从此以后,不需要有人再出去工作。凭借这一千万存款,就可以过上衣食无忧的生活。

很多人对钱都没有概念,一千万是一笔非常庞大的财富。

1000万是一个什么概念?我们经常看新闻,说某某上市公司老总,年轻有为,身价过亿。

但是,那都是公司的市值和股票,没办法大规模套现的。身价过亿的老板,可能银行里连一百万的存款都拿不出来。

拥有一千万,已经可以秒杀99.99%以上的国人了。

一千万如果都是100面额的人民币,那就是有10万张。如果你一秒钟数一张。一分钟60张,一小时3600张。一天不吃不喝的情况下,可以数86400张。

86400张,也才864万。你不吃不喝数一天一夜,都数不完一千万。

一张100面额的人民币,标准重量是1.15克。1000万,就是有10万张。那总重量就是:

10万×1.15克=11.5克

=115千克

200多斤的重量,你一家三口人,估计都扛不回去。估计至少也要拿个麻袋,用三轮车运回去。

1000万存在银行,每年有多少利息?现在银行的存款活动很多,有活期、定期、国债、大额存单等。我们就按照国有银行,最基础的利率来计算。

1 . 定期一年

现在国有银行,定期一年的利息是2.1%。把1000万存在银行,满期一年的利息就有:

1000×210=21万

平均到每个月,就是1.75万。

家庭月收入1.75万,可以说是超过90%以上的工薪阶层了。一家三口人,只要不大手花钱,绝对可以过的衣食无忧。

像我一家三口,生活在省会城市,在有房贷的情况下,一个月1.5万,就能维持家庭的正常开销。

2 . 购买三年期国债

最新一期的国债,三年期的利率是3.2%。如果把1000万,购买三年期国债,那一年的利息就有:

1000×320=32万

平均到每个月,就是2.67万。

一个月家庭收入2.67万,一年收入超过30万,在中国已经可以算得上是中产阶级家庭了。

即使是生活在一线大城市,也足够保证一家人过的无忧无虑。如果是生活在小城市里,锦衣玉食也不在话下。

3 . 购买五年期大额存单

现在地方性商业银行里,五年期的大额存单,利率可以达到4.0%左右。

1000万,年化利率4.0%,五年满期的利息就有:

1000×400×5=200万

普通家庭想要家庭存款100万,都需要努力奋斗一辈子。而你只需要把1000万存在银行,在家里舒舒服服的躺赢,五年过后,银行会双手奉上200万利息。

拥有1000万,就可以算上是人生大赢家了凭借月薪3000的工资,想要存款1000万,其实不吃不喝的情况下,也需要奋斗努力277年的时间。

如果月薪1万,一年就是12万。不吃不喝的情况下,想要攒够1000万,也需要83年的时间。

即使是月薪3万的家庭收入,一年就是36万。存够1000万,也需要不吃不喝奋斗27年的时间。

所以,没有月薪5万以上的家庭收入,这辈子就和1000万没有任何的缘分。

一个家庭拥有1000万,瞬间就是迈入中国富豪家庭行列。存在银行里面,每年的利息收入,就已经超过99.9%以上的家庭了。

只要没有败家子,至少可以保证这个家庭两代人衣食无忧。

老百姓适合做哪些理财?

谢邀!

老百姓适合做哪些理财?

其实在助手君看来,理财这种事是不看人的,而是看自己的资金配置,看理财产品的性质是否适合自己。

那助手君呢,就主要从安全性、收益率和流动性三个维度上对如今比较流行的理财方式进行一下分析,大家可以看看哪一种方式更适合自己。

1,银行存款

安全性:对于理财意识薄弱的人来说,银行存款是一个比较好且安全的理财方式。不过银行有这样一个规定,就是一旦破产,你存在银行的钱,最高只能赔付50万元。

收益率:银行存款收益率很低,活期存款年利率为0.35%;一年定期存款年利率为1.5%;三年定期存款年利率也才只有2.75%。如今虽然为了揽储提高了利率,但都是针对大额存单的,一般是20万起步。

流动性:活期存款流动性高,可以随时存取,定期存款流动性不高。

2,国债

安全性:把钱借给国家,以国家信用为基础,购买国债是很安全的理财方式。相对来说,安全性还是很高的。

收益率:国债低风险的同时,收益也很低,3年期国债票面年利率为4%,5年期国债票面年利率为4.27%。

流动性:国债的流动性不高,购买国债相当于长期存款。

3,银行理财产品

安全性:从去年开始国家金融系统一直在去杠杆,今年也出台了资管新规,禁止银行保本保息,也就是说银行不会再为你的理财承诺保本保息了。这就需要投资者自己看清理财产品。

收益率:银行理财产品一般都是5万本金起,收益相对稳定,普遍在4.5%左右。

流动性:类似国债,要看买的是多久的理财产品,总体来说,流动性较差。

图片来源网络

4、基金

安全性:由于投资的是固收类或者权益类的理财产品,还有的是两者都投资,因此买的基金有可能亏损,也有可能赚钱。

收益率:基金类型很多,有的是股票型基金,有的是债券类基金,有的是混合基金,有的是指数基金,不同投资方向,盈亏都不同。

流动性:从流动性的角度,基金分为开放型基金和封闭型基金。开放型基金随时可以赎回,封闭型基金到了周期后才能赎回。

5、互联网理财产品

安全性:互联网理财产品大多对接的是货币基金,这类互联网理财产品风险较低,是因为货币基金投资的是风险很低的国债以及央行票据。

收益率:互联网理财产品的收益大部分在4%左右,跟银行定期理财产品收益差不多。

流动性:随存随取,流动性很大。

图片来源于网络

6、P2P

安全性:P2P已经发展了10年,随着监管力度的加强,P2P逐渐趋于合规化,投资安全系数更大。

收益率:目前市场上P2P理财的收益区间大致在年化5%—15%之间,比较稳的平台收益还是很不错的。

流动性:投资P2P,流动性是相对可控的。活期和定期都有,定期一般都是1个月、3个月、6个月和半年。

总之,投资理财的方式有很多种,你可以根据自己的资金使用情况和风险偏好来投资的~